友情链接:

![亚搏app官方网站 [浙商银行FICC·信用债日报]长端心思走弱](/uploads/allimg/260228/28133Q5010C31.jpg)

一级方面,当天银行间新发39笔,领域291.71亿元,其中超短融21只系数173.00亿元,短融2只系数25.00亿元,中票13只系数81.90亿元,定向用具3只系数11.81亿元。春节后一级刊行供给量仍未收复,截标债券低估值或平估值发出居多,270D26武汉城建SCP002发在1.68%,200D26张家城投SCP001发在1.57%,3Y26北部湾MTN002(并购)发在1.99%,10Y26常城建MTN002发在2.48%。

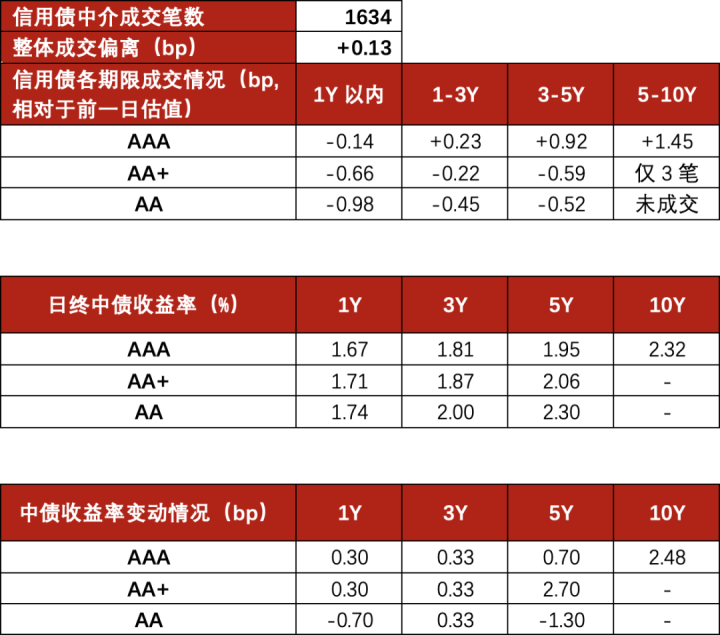

二级方面,信用债成交笔数稍有减少,交投心思偏弱,全天成交1634笔,位于历史56%分位,平均高估值0.13bp成交,TKN占比有所下跌。1Y内信用债成交500笔,位于历史34%分位,中位数低估值0.33bp成交,亚搏收益率核心为1.74%。1-3Y信用债成交692笔,位于历史61%分位,中位数平估值成交,收益率核心为1.91%。3-5Y信用债成交368笔,位于历史87%分位,中位数高估值0.41bp成交,收益率核心为2.23%。5Y以上信用债成交74笔,位于历史42%分位,中位数高估值1.25bp成交,收益率核心为2.40%。

市集回首

{jz:field.toptypename/}当天债市放量回调,呈现熊陡神志。税期消退后资金面转松支握短端企稳,但受节后券商基金止盈需求、基金赎回增多及风险偏好回升等株连,长端显贵承压,10Y与30Y国债差异上行1.5bp和2.5bp,信用债则呈短端惜售、中长端承压的分化态势。预测后市,中短债收益率在资金宽松预期下保管低位震憾,长债收益率震憾上行仍有鼎新压力,但在货币财政协同护航政府债刊行的基调下,长债上行鼎新空间亦有限,短期内或将保管震憾走弱、窄幅波动的神志。

市集数据

备案号:

备案号: